Purchase Merit

購入のメリット

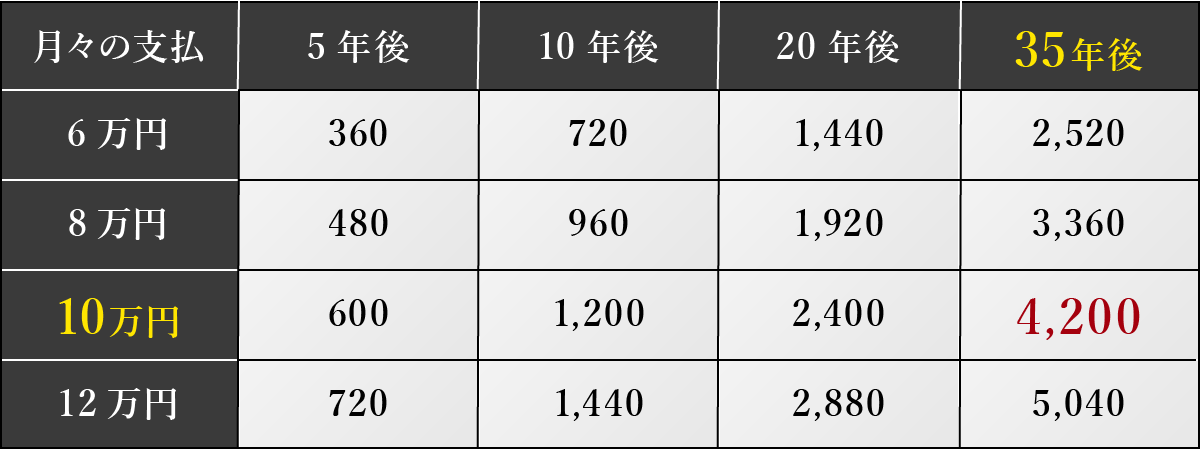

月々10万円の賃貸に35年住むと…

総額4,200万円を支払う計算になります。

住宅ローンには繰り上げ返済というシステムがあります。繰り上げを行うことで、利息の軽減効果が期待できます。将来的な金利負担を考えることも大切です。

マンション購入のタイミングは?

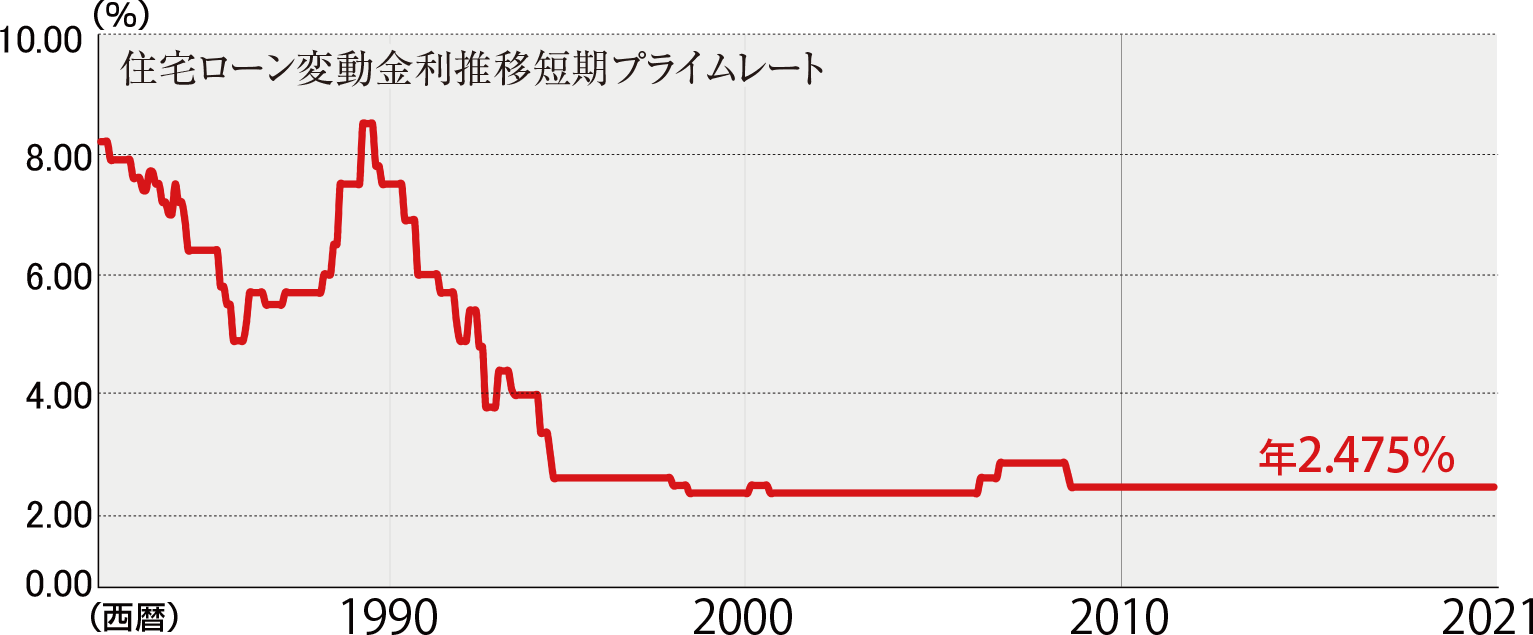

今がチャンスの金利水準!

(出典:住宅金融支援機構HP)

(出典:住宅金融支援機構HP)

さらに

基準金利2.475%に対して2.125%の金利優遇が受けられ適用金利は0.35%

※りそな銀行2022年4月時点(変動金利)

※実際には実行時の金利になります。

※適用には審査があります。

資材費や人件費の高騰により、マンション価格も上昇しております。相対して、住宅ローンの金利は1%を割り、一定の推移を見せております。マンション価格で判断するのではなく、住宅ローンの金利を含めた総額で判断することをお勧めします。

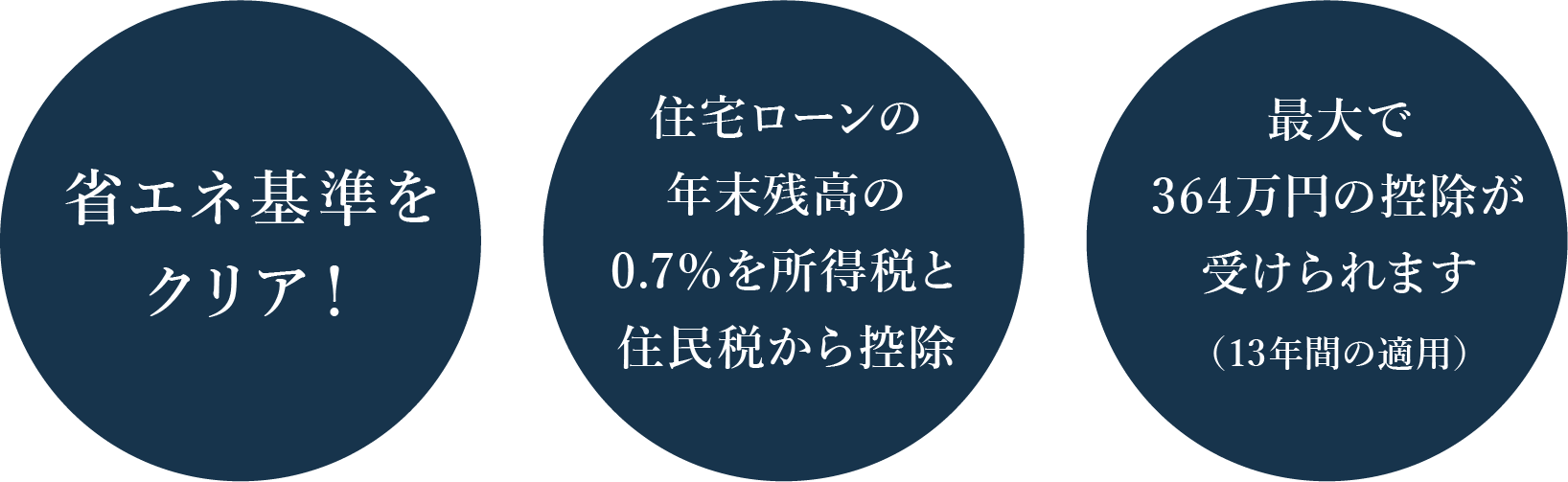

住宅ローン控除とは?

住宅取得者の金利負担軽減を目的とする制度です。

そして、2022年度法改正により控除率などの要綱が大きく変わりました。

※「住宅の品質確保の促進等に関する法律」に規定された省エネに関する基準です。

本物件は「断熱等級4」でございます。省エネ基準としては最高レベルの基準となります。

※詳細につきましては係員までお尋ねください。

購入の際、多額の頭金は必要?

頭金は0円でも購入可能です。

頭金が必要という概念は過去の話です。頭金無しで購入できるので、敷金や礼金、更新料等の費用が必要となる賃貸と比べてみても魅力的です。

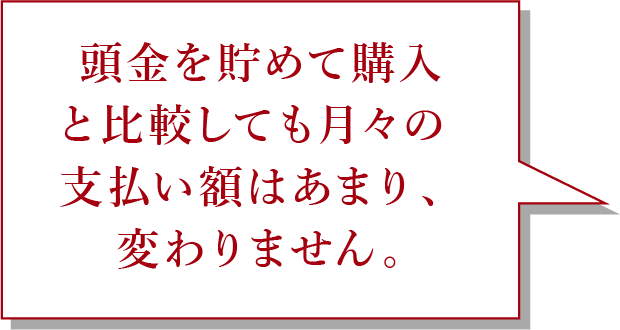

頭金を貯めるよりも「早め」の購入がおトク!

「家を買うなら頭金がないと…」と考えてしまいがちですが、

低金利の今の時代は、ちょっと違います。頭金を貯金をしながら家賃を支払い続けるよりも、

頭金がなくても「早め」に住宅ローンを組んだ方が、支払いの総額がおトクなケースもあります。

※貯蓄についての利息分は低金利のため、計上しておりません。

※賃貸住宅の更新料は計算に含んでおりません。

※シュミレーション結果は概算となりますので、実際にお申込みの際とは異なる場合があります。あくまでも参考としてご確認ください。

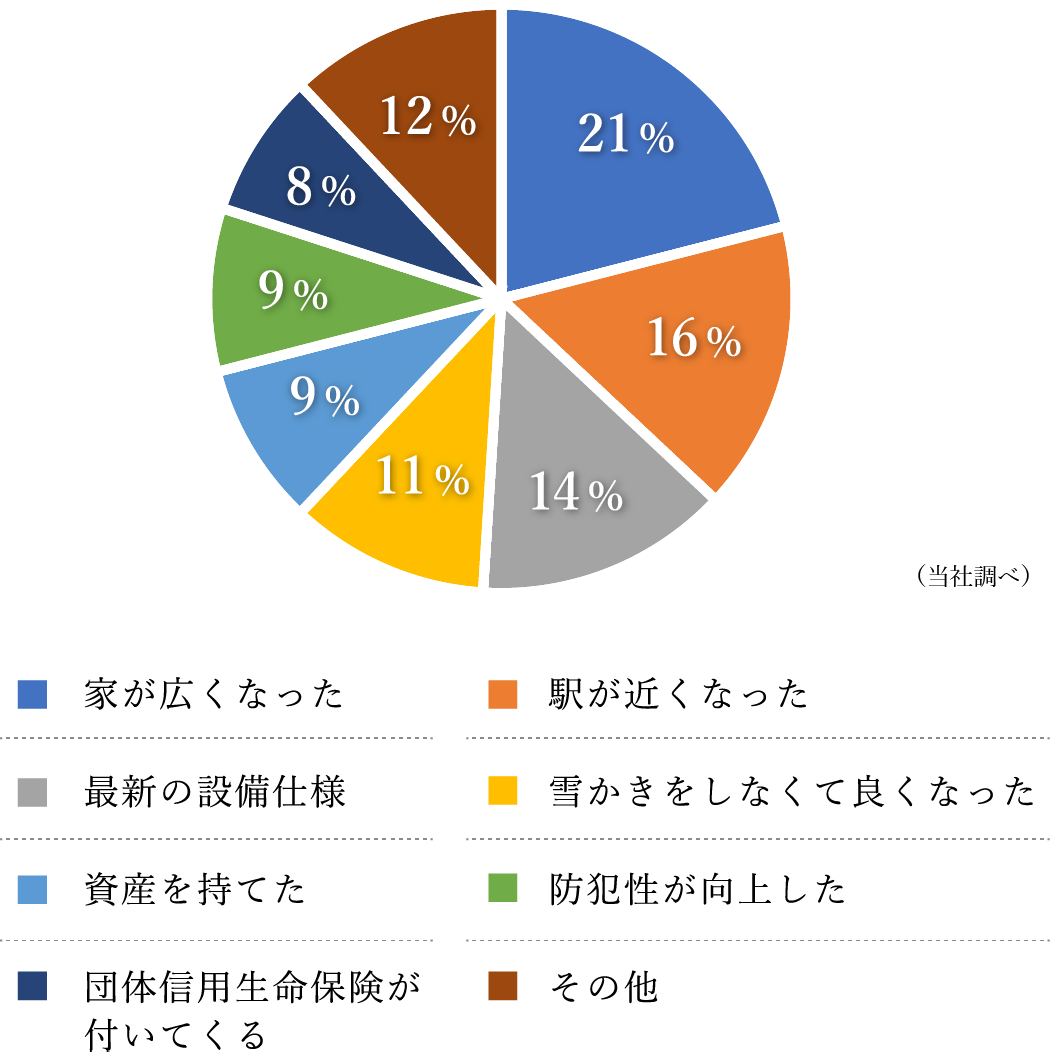

家を買って満足したことは?

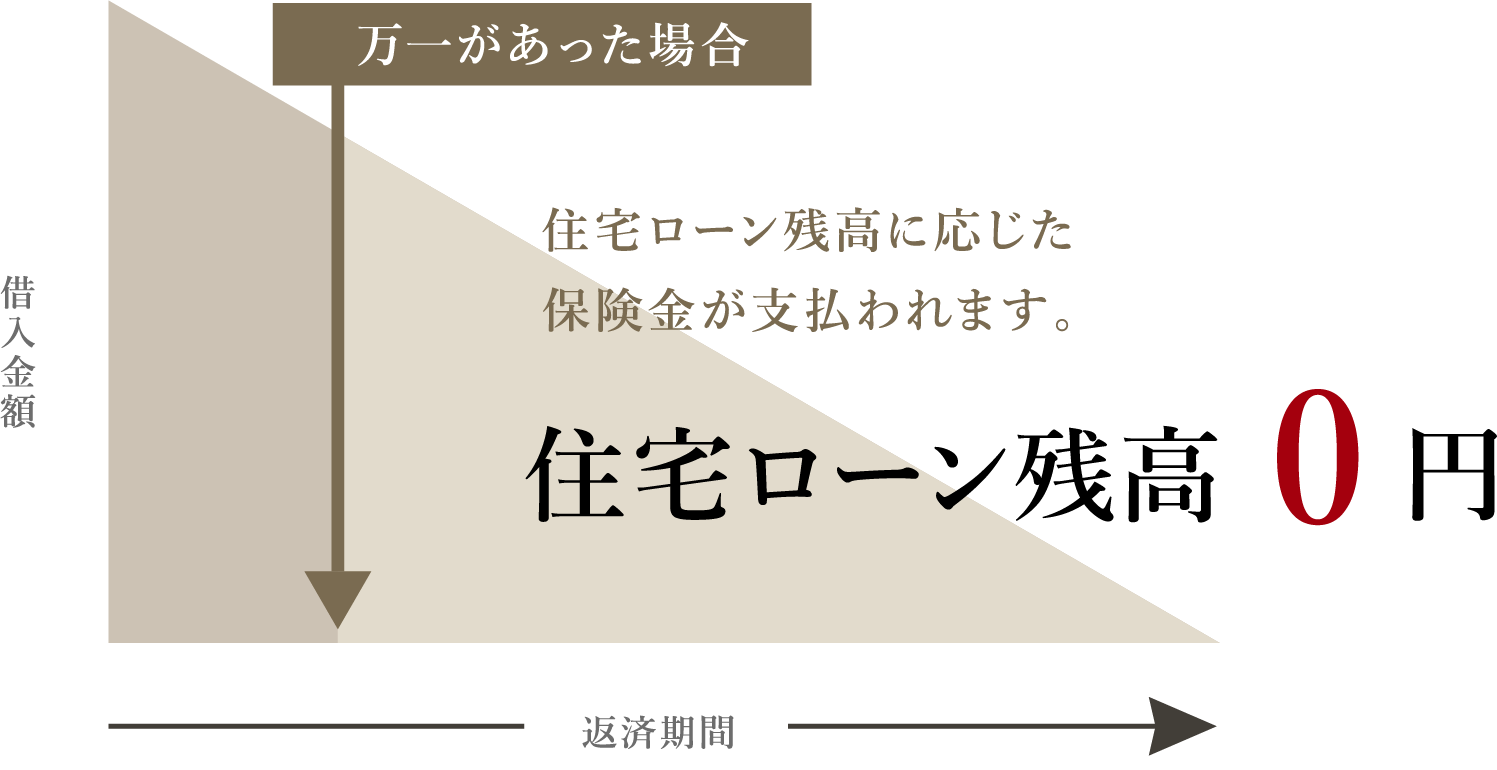

もしもの場合、

残った住宅ローンの残債はどうなる?

住宅ローンの残債が0※1になります。

資産として家族に残せる。

賃貸と購入の大きな違いのひとつに「団体信用生命保険」があります。これは、ご契約者様が返済中に、万が一のことがあった時に、保険により住宅ローンが完済され、ご家族に家が残る仕組みの生命保険です。住宅ローンにより、家族を守ることができ、万一の際の不安を緩和します。

※1 団体信用生命保険に加入するには審査がございます。健康状態や病気の履歴によっては加入できない場合もございます。予めご了承ください。